概観(overview)

概要

危機はマレーシア、インドネシア他東南アジアに広がった後、韓国、ロシアに飛び火し、高度な金融工学理論を駆使するヘッジファンド、ロングターム・キャピタル・マネジメント(LTCM)を破綻に追い込み世界の金融を混乱に陥れました。

背景

アジア通貨危機の背景には、アジア諸国の経済構造の脆弱性や金融不安を狙って、外国為替市場でヘッジファンドが過度なスペキュレーションを仕掛け他のがきっかけです。

最初はタイバーツ、その後マレーシア、インドネシア、他東南アジアへと拡大していきます。

辞任の演説を行うスハルトインドネシア共和国大統領(1998年5月21日)

辞任の演説を行うスハルトインドネシア共和国大統領(1998年5月21日)

韓国銀行中央本部 (撮影日:2008年10月1日)

韓国銀行中央本部 (撮影日:2008年10月1日)

韓国がIMFに緊急支援融資要請

特にムーディーズ、S&Pなど格付会社が韓国ソブリン債を格下げした後、財閥の破綻と株価暴落などから外資の引き上げに至り、韓国中央銀行の外貨準備が大幅に減少する事態となりました。

その結果、11月21日に韓国政府が国際通貨基金(IMF)へ救済を要請する事態となり、その支援を受け、構造調整や金融改革を進めることとなりました。

LTCMの破綻とその後の影響

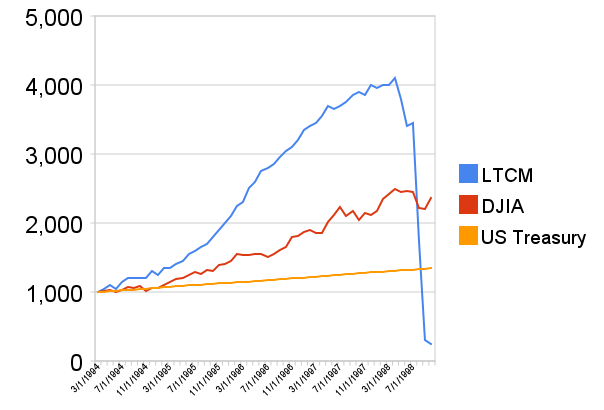

ノーベル経済学賞受賞者らを集め、複雑な金融取引と高度な数学モデルを駆使し「ドリームチーム」と呼ばれたヘッジファンドLTCMは、その価格差がいずれ縮まると予想し、新興国国債買い、米国債売りのポジションをとっていました。

しかし、ロシアの事実上デフォルトによりその価格差は拡大。

LTCMの資産は大幅に毀損し、1998年急速に資産が減少したため破綻しました。

LTCMは結局、最低限の資金(36億2500万USドル)を関係14銀行からの融通で賄い、当面の取引を執行させることになりましたが、その後時間をかけて清算されました。

また、FRB議長アラン・グリーンスパンは短期金利のFFレートを1998年9月からの3ヶ月間で3回引き下げるという異常なまでの急速な対応をとり、LTCM破綻危機により拡大した金融不安の沈静化を図りました。

アジア通貨危機が進む中、株価の動向においては、危機初期には急激な下落が見られましたが、徐々に回復の兆しが見られました。

特にLTCMの破綻は金融市場への影響が大きく、投資家たちはリスク管理の重要性を再認識しました。

ロシア債務危機と韓国債務危機においては、各国が厳しい構造調整や改革を余儀なくされましたが、一方で国際的な支援により再建が進み、その後の経済成長に寄与しました。

これらの結果、アジア通貨危機は金融システムの脆弱性を浮き彫りにし、国際的な金融規制やリスク管理の強化が求められる契機となりました。

LTCMの資産推移。赤は株式、橙は米国債のインデックス

LTCMの資産推移。赤は株式、橙は米国債のインデックス

ニューヨーク連邦準備銀行、33 Liberty Street (撮影日:2007年7月6日)

ニューヨーク連邦準備銀行、33 Liberty Street (撮影日:2007年7月6日)

日経平均チャート

経緯

| 日付 | 内容 |

|---|---|

| 1997年5月14日 | ヘッジファンドの突然のタイ・バーツ売りに対し、タイ中央銀行は為替介入で対応、バーツの借入金利を最大3000%に引き上げる。 |

| 1997年7月2日 | タイ政府が「ドルペッグを放棄する」と発表。通貨バーツは変動相場制に移行し暴落。ヘッジファンドの勝利。 |

| 1997年8月 | マレーシアも変動相場制に移行し、通貨リンギット暴落。 |

| 1997年10月 | ムーディーズ、S&Pなど格付会社が韓国ソブリン債を格下げ。 |

| 1997年11月21日 | 韓国がIMFに緊急支援融資要請、当時史上最大規模となる210億ドルの資金支援が行われる。 |

| 1998年8月17日 | ロシア債務危機。ロシア政府が債務不履行を宣言。 |

| 1998年9月24日 | ロシア国債買い、米国債売などのポジションをレバレッジをかけて保有していたLTCM(Long-Term Capital Management)が破綻。 |

| 2000年 | アジア通貨危機の余波が続く中、各国が金融体制の改革を進める。 |

| 2001年 | アジア各国が通貨危機からの復興を進め、安定期に入る。 |

参考サイト

アジア通貨危機 - Wikipedia

ja.wikipedia.org

ロングターム・キャピタル・マネジメント - Wikipedia

ja.wikipedia.org

第8回 韓国IMF危機の「リアル」――映画『国家不渡りの日』《文化ののぞき穴》(安倍誠) - アジア経済研究所

韓国の人々にとって1997年の通貨危機は、自らあるいは身近な人々の生活を一変させてしまった、決して忘れることのできない大事件である。外貨の急速な流出に直面した韓国政府は1997年11月21日、国際通貨基金(IMF)に緊急融資を申請した。これを契機に総合金融会社と呼ばれるノンバンクがすべて営業停止となり、金融システムは麻...

www.ide.go.jp

LTCM

www2.kumagaku.ac.jp

1998年、ロシア危機を振り返る

慎重な状況分析をすると思われる日銀の黒田総裁が可能性を完全に否定しないほど、ロシアの債務不履行(デフォルト)が市場でも意識され始めています。黒田総裁が言及したように、ロシアは1998年に対外債務の90日間支払い停止を発表するなどデフォルトを引き起こしました。当時と状況が異なるため単純な比較は出来ませんが、懸念すべき違い...

www.pictet.co.jp

関連書籍

マハティール首相によるヘッジファンド攻撃に関しては、ソロス氏は一貫して「マレーシア・リンギットをリンギットを売ったことはない」と主張し続けました。

12大事件でよむ現代金融入門 倉都 康行 (著) p.167 アジア通貨危機で再び新興国の連鎖破綻

立ち上げ後の数年間は平均年率約40%という、その名に恥じない極めて高い利回りを弾き出し、多くの投資家はこぞってLTCMに出資するようになっていました。

12大事件でよむ現代金融入門 倉都 康行 (著) p.177 アジア通貨危機で再び新興国の連鎖破綻